WHAT ARE YOU LOOKING FOR?

Popular Tags

Vender tu piso y seguir viviendo en él: la fórmula que gana adeptos entre los propietarios españoles

Vender la vivienda habitual ya no significa necesariamente tener que hacer las maletas.

Una fórmula financiera de origen anglosajón —conocida como sale & leaseback o venta con alquiler— permite al propietario transmitir la titularidad del inmueble a una empresa compradora y, al mismo tiempo, suscribir un contrato de arrendamiento que le garantiza seguir residiendo en él. En España, donde el parque de vivienda en propiedad supera el 75 por ciento, esta opción está captando la atención de un perfil creciente de propietarios que necesitan liquidez inmediata sin renunciar a su estabilidad residencial. Compramos Tu Piso Ya es una de las empresas que ofrece esta modalidad en el mercado nacional.

La paradoja del propietario sin liquidez

El mercado inmobiliario español presenta una paradoja que afecta a centenares de miles de hogares: familias con un patrimonio inmobiliario considerable que, al mismo tiempo, atraviesan dificultades para cubrir gastos corrientes, deudas acumuladas o necesidades sobrevenidas. La razón es estructural. En España se compra vivienda para vivir en ella y, en muchos casos, para transmitirla como herencia. El resultado es que una parte muy significativa del ahorro familiar queda inmovilizada en las paredes de un piso que, por definición, no genera liquidez mientras el propietario lo habita.

Hasta hace poco, las opciones para monetizar ese patrimonio sin abandonar la vivienda eran escasas y no siempre accesibles: la hipoteca inversa, restringida a mayores de 65 años y con condiciones estrictas, o la nuda propiedad, una fórmula poco conocida y con implicaciones legales complejas. La venta con alquiler posterior amplía ese abanico y lo hace accesible a un rango de edad mucho más amplio.

Operadores especializados como Compramos Tu Piso Ya han desarrollado procesos específicos para este tipo de operación, que combina una compraventa con la firma simultánea de un contrato de arrendamiento, de modo que el vendedor recibe el importe acordado y permanece en la vivienda en calidad de inquilino desde el primer día.

Cómo funciona la operación paso a paso

El mecanismo es más sencillo de lo que puede parecer a primera vista. El propietario contacta con la empresa compradora y facilita los datos básicos del inmueble: ubicación, superficie, estado de conservación y situación registral. La empresa realiza su valoración y emite una oferta vinculante que incluye dos elementos: el precio de compra del piso y las condiciones del arrendamiento posterior, es decir, la renta mensual, la duración del contrato y las condiciones de renovación.

Si el propietario acepta, ambas operaciones se formalizan de manera simultánea ante notario. En ese acto el vendedor transmite la titularidad del inmueble, inscribe el cambio en el Registro de la Propiedad y firma el contrato de arrendamiento que le permitirá seguir viviendo en el mismo domicilio. La liquidación de la plusvalía municipal y los aspectos relacionados con el IRPF derivados de la transmisión son cuestiones que el vendedor debe contemplar —habitualmente con el apoyo de su asesor fiscal—, pero la operación en sí queda resuelta en un plazo que puede ser inferior a tres semanas desde la solicitud inicial.

¿Qué condiciones se negocian en el contrato de arrendamiento?

Las condiciones del arrendamiento posterior son parte esencial de la negociación y varían en función del perfil del vendedor y del valor del inmueble. Los aspectos habituales que se fijan en el contrato son la renta mensual (generalmente calculada como un porcentaje del precio de venta), el plazo mínimo garantizado de permanencia para el inquilino, las condiciones de actualización de la renta y el régimen de mantenimiento del inmueble.

Desde el punto de vista del arrendatario —que es el antiguo propietario—, la Ley de Arrendamientos Urbanos (LAU) le otorga las mismas garantías que a cualquier otro inquilino: derecho de prórroga, protección frente al desahucio exprés durante el periodo pactado y la posibilidad de negociar condiciones específicas según las circunstancias personales.

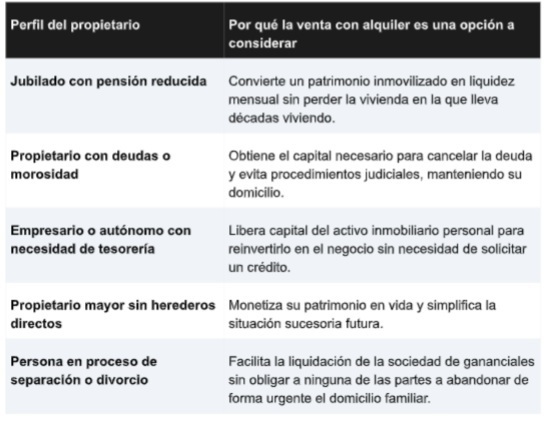

¿A quién le conviene esta fórmula?

Perfiles habitualesLa venta con alquiler no es una solución universal, pero encaja con precisión en determinados perfiles:

Las preguntas que todo propietario debería hacerse antes de decidir

Antes de iniciar el proceso, conviene tener clara la respuesta a tres preguntas fundamentales. La primera: ¿cuánta liquidez necesito y en qué plazo? Si la urgencia es alta y el plazo corto, la venta con alquiler ofrece una velocidad de resolución que ningún producto bancario convencional puede igualar. La segunda: ¿puedo asumir la renta mensual que se derivará del arrendamiento? La renta ha de ser sostenible a largo plazo, por lo que la negociación de las condiciones del contrato es tan importante como el precio de venta. La tercera: ¿cuál es mi situación fiscal? La transmisión de la vivienda habitual tiene implicaciones en el IRPF y en la liquidación de la plusvalía municipal que conviene analizar con un asesor antes de firmar.

Responder a estas tres preguntas con honestidad permite determinar si la fórmula se adapta a la situación concreta de cada propietario o si, por el contrario, existen alternativas más adecuadas. En cualquier caso, el primer paso suele ser solicitar una valoración sin compromiso para conocer el rango de precio al que se podría cerrar la operación y las condiciones aproximadas del arrendamiento.

Diferencias con la hipoteca inversa y la nuda propiedad

Las tres fórmulas comparten el objetivo de monetizar el patrimonio inmobiliario sin abandonar la vivienda, pero difieren en aspectos relevantes. La hipoteca inversa está restringida a personas mayores de 65 años, genera deuda sobre el inmueble y su liquidación recae en los herederos. La nuda propiedad implica conservar el usufructo vitalicio pero perder la capacidad de disponer del inmueble. La venta con alquiler, en cambio, transmite la propiedad de forma definitiva, no genera deuda, no tiene restricciones de edad y permite al vendedor negociar libremente las condiciones del arrendamiento, incluida una eventual opción de recompra en algunos casos.

Para quienes quieran conocer en detalle cómo funciona esta modalidad y qué condiciones se pueden negociar, la información específica sobre la venta con permanencia en el inmueble como arrendatario está disponible en la web de la compañía, donde también es posible solicitar una valoración sin coste ni compromiso.

Un mercado en transformación

La venta con alquiler posterior no es una novedad en los mercados financieros: en el segmento corporativo lleva décadas siendo una herramienta habitual para que empresas e instituciones liberen capital inmovilizado en activos inmobiliarios sin interrumpir su actividad. Lo que está ocurriendo ahora en España es la traslación de esa lógica al ámbito residencial y a los particulares, impulsada por un contexto de tipos elevados que dificulta el acceso al crédito y por una generación de propietarios maduros con mucho patrimonio y, en ocasiones, escasa liquidez.

El resultado es un mercado en el que las fronteras entre ser propietario e inquilino se vuelven más permeables, y en el que la titularidad formal de un inmueble deja de ser el único modelo posible para garantizar la estabilidad residencial. Para muchas familias españolas, la pregunta ya no es «¿vendo o no vendo?», sino «¿qué condiciones necesito para que vender tenga sentido sin tener que cambiar de vida?».

Los comentarios están cerrados para esta noticia.